Den svenska kronan är svagare än den varit på tio år. Det är dock värre än vad media normalt sett rapporterar: den officiella bilden att kronkursen är den svagaste på tio år ger intrycket att försvagningen är del av en längre cyklisk variation. Så är inte fallet.

Det senaste veckogenomsnittet för kursen mot euron är 10,72 vilket är klart över genomsnittet hittills i år på 10,52. Motsvarande siffror för dollarkursen är 9,66 respektive 9,33.

Med andra ord är kronan befinner sig kronan i en utförsbacke. Det är dock värre än vad media normalt sett rapporterar: den officiella bilden att kronkursen är den svagaste på tio år ger intrycket att försvagningen är del av en längre cyklisk variation. Så är inte fallet.

Förvisso tangerade den svenska valutan elva kronor gentemot euron för tio år sedan, men orsaken till det var ett abrupt konjunkturskifte, från relativt god tillväxt till en katastrofal lågkonjunktur. Det var endast under en kort period år 2009 som valutakursen stod i över tio kronor mot euron.

Började för sex år sedan

Dagens kurs är del av en lång trend av kronförsvagning som började redan för sex år sedan. Dollarkursen har varit något mer volatil, med kurser över tio kronor runt millennieskiftet. Därefter låg dock dollarn i stort sett undantagslöst mellan sex och åtta kronor ända fram till 2015. Sedan 2015 har kronan stadigt försvagats även mot dollarn.

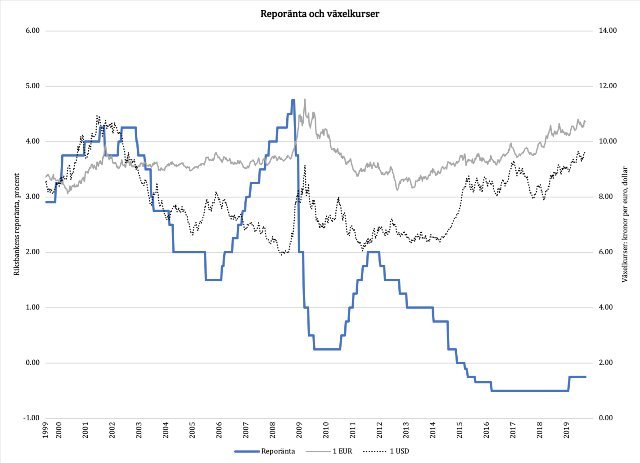

Vad beror då kronfallet på? Är det en fråga om internationella faktorer, bortom svensk kontroll, som så ofta sägs i det officiella mediabruset? Svaret är nej. Lika ofta som media skyller världen för Sveriges problem, lika ofta har de fel. Låt oss ta en titt på veckogenomsnittliga euro- och dollarkurser och jämföra dessa med Riksbankens reporänta:

Negativ räntepolitik orsaken

Den uppenbara orsaken till kronans fall de senaste åren är att Riksbanken bedriver en negativ räntepolitik. Figuren ovan tecknar tre penningpolitiska faser:

1. Under åren runt millennieskiftet bedrev Riksbanken en aktiv räntepolitik, ämnad att samvariera penningpolitiken med konjunkturen i den svenska ekonomin. Genom att behålla reporäntan i intervallet 2-4 procent höll man också kronan relativt stark gentemot dollarn, speciellt som Federal Reserve drev en ovanligt expansiv finanspolitik med mycket låga räntor. Eurokursen höll sig stabil vid den här tiden, delvis för att euron var

ny, delvis för att ECB var mycket noga med att föra en konservativ penningpolitik.

2. Riksbanken trappade stadigt upp ränteläget under de två åren före Den Stora Recessionen 2008. Man gjorde det för att dämpa den finansiella aktivitetsnivån i den svenska ekonomin – en sund penningpolitik i en tid av osund finanspolitik. Det här besparade Sverige de värsta excesserna av finansiell kris. Samtidigt innebar själva den ekonomiska krisen att investerare flydde till stora, trygga valutor; kronan föll gentemot

både euron och dollarn.

3. Som svar på krisen följde Riksbanken ECB och Federal Reserve nedåt. Reporäntan föll snabbt, och efter en kort rekyl runt 2012 trillade den ner till vad som till sist blev negativa nivåer. Under resan ner dit började kronan sitt fall, först gentemot euron, därefter gentemot dollarn.

Varför har Riksbanken inte agerat?

Man ska komma ihåg att både ECB och Federal Reserve har bedrivit mycket expansiv penningpolitik de senaste tio åren. Under Janet Yellen började Federal Reserve rulla tillbaks den extremt expansiva politiken från Bernankes tid, och Yellens efterträdare Jerome Powell har fortsatt samma politik.

Icke desto mindre har räntenivåerna här i USA hållit sig historiskt låga, och trenden har nu återigen vänt nedåt. Eftersom amerikanska räntor är positiva är det inte så konstigt att kronan faller gentemot dollarn.

Fallet har dock nu varat i fyra år och borde vid det här laget ha föranlett en motreaktion från Riksbanken. Än mer remarkabelt är att kronan fortsätter falla gentemot euron, trots att ECB också håller fast vid en negativ ränta. Även här borde Riksbanken ha reagerat och styrt penningpolitiken i en mer restriktiv riktning.

Varför har man inte gjort det? Svaret är lika enkelt som cyniskt. Låt oss ta en titt på ännu en graf:

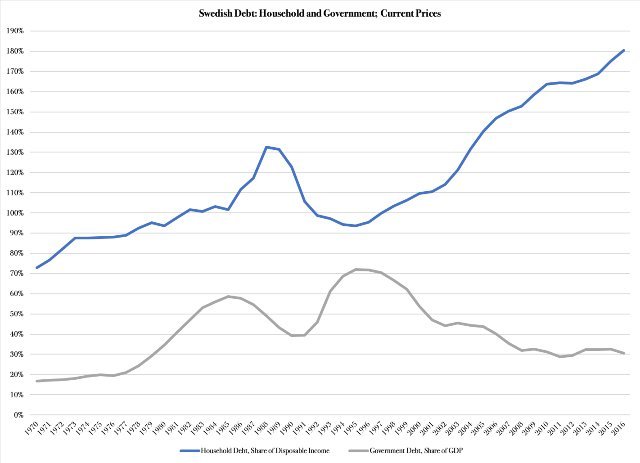

Före den stora ”skuldsaneringen” på 90-talet (den som jag tidigare beskrivit som den slutliga markören för Sveriges omvandling till en nation i industriell fattigdom) ökade hushållens och den offentliga sektorns skuldsättning ungefär i paritet med varandra.

LÄS ÄVEN: Så drev staten svenskarna in i industriell fattigdom

Själva krisåren i början av det decenniet utgjorde ett undantag, men den långsiktiga trenden var relativt sund. Efter Perssonregeringens fiskala massaker på den svenska ekonomin skiftade skuldtrenden helt. Medan den offentliga sektorns skulder minskade som andel av BNP ökade hushållens skulder kraftigt.

Det går kort sagt inte att hitta en period i modern svensk ekonomisk historia då hushållens skuldsättning varit så oroande hög som den är idag. Häri ligger orsaken till Riksbankens envetna politik för negativa räntor.

Hushållen betalar

Regering och Riksdag har med en dåres envishet fokuserat finanspolitikens bägge huvudinstrument, skatter och utgifter, på att driva fram överskott i de offentliga finanserna. Från en politikers synvinkel ser resultatet utmärkt ut: budgetöverskott och krympande statsskuld. Men någonstans ska pengarna komma från.

Detta någonstans är ytterst hushållen; ytterst drabbar alla skatter hushållen, även de som de facto betalas av företag. Som jag nämnde i min förra krönika har hushållen, under oket från extremt höga skatter och en alltmer urholkad offentlig service, tvingats låna allt mer för att överhuvudtaget bibehålla sin levnadsstandard.

För Svensson handlar det inte längre ens om ekonomiskt avancemang – det handlar om att inte bli fattigare med tiden. Detta vet man på Riksbanken. Man vet att om man börjar höja räntorna kollapsar det svenska ekonomisk-politiska korthuset. Om hushållen tvingas betala högre räntor minskar deras konsumtion i ungefär motsvarande mån.

Kan inte bedriva självständig penningpolitik

Konjunkturen får sig en skjuts nedåt, arbetslösheten stiger och skattebasen krymper snabbt. Riksbanken kan kort sagt inte längre bedriva en självständig penningpolitik. Den har blivit politiskt kastrerad av en statsmakt vars enda mål är ett budgetöverskott till vilket pris som helst.

Givetvis hade ingen i vare sig Reinfeldts eller Löfvens regeringar förutsett att kronan skulle falla som konsekvens av deras finanspolitik. Enligt deras ekonomiska teori är budgetöverskott bra för ekonomin, oavsett hur höga skatterna är. (Jo, jag vet – jag har själv tvingats undervisa på den teorin vid både svenska, danska och amerikanska universitet…) Därmed sitter Sverige nu i en ekonomisk-politisk rävsax.

Den enda vägen framåt för Sverige är en fundamental omläggning av finanspolitiken. Enbart genom stora skattesänkningar och produktiva reformer inom offentliga utgifter kan statsmakten ge Riksbanken tillbaks dess utrymme för sund penningpolitik.

Vilka reformer behövs då? Det får vi återkomma till. Vi hörs nästa vecka igen.

Sven Larson, Ph.D., Political Economist

Larson är utvandrad från Sverige till USA, forskar inom ekonomisk politik och har skrivit ett flertal böcker, bl.a. Industrial Poverty om den europeiska välfärdsstaten och The Rise of Big Government